¿Cuáles son los permisos retribuidos actuales?

Los trabajadores tienen derecho a ausentarse de su puesto de trabajo por alguno de los motivos reflejados en la tabla que exponemos a continuación (siempre con el previo aviso y justificación).

Mediante negociación colectiva, se pueden mejorar estos permisos.

| Tipo de permiso | Periodo | Peculiaridades | ||

| Matrimonio o registro de pareja de hecho. | 15 días naturales. | … | ||

| Accidente / enfermedad graves, hospitalización o intervención quirúrgica sin hospitalización. | 5 días. | Para el cuidado de: | ||

| Familiar hasta el 2º grado por consanguineidad o afinidad. | ||||

| Pareja de hecho o familiares consanguíneos de la pareja de hecho. | ||||

| Cualquier otra persona distinta que conviva con la persona trabajadora en el mismo domicilio y que requiera el cuidado efectivo por parte de la persona trabajadora. | ||||

| Fuerza mayor por motivos familiares urgentes. | 4 días. | En caso de enfermedad o accidente de familiares o personas convivientes que hagan indispensable la presencia inmediata de la persona trabajadora. | ||

| Fallecimiento. | 2 días. Ampliables a 4 días si necesita hacer un desplazamiento efectivo. | Por fallecimiento de: | ||

| Cónyuge. | ||||

| Pareja de hecho. | ||||

| Parientes hasta el segundo grado de consanguinidad o afinidad. | ||||

| Traslado del domicilio habitual (mudanza). | 1 día. | … | ||

| Cumplimiento de un deber inexcusable de carácter público y personal/ ejercicio del sufragio activo. | El tiempo indispensable. | Se incluyen dentro de este entre otros: la donación de sangre, el desempeño de funciones de jurado y el sufragio activo. También se asimilan (siempre que así se regule en los convenios del sector) la renovación del DNI, la obtención del carné de manipulador de alimentos y la asistencia a juicio como testigo o confesante. | ||

| (La duración de la ausencia y a su compensación económica puede encontrarse regulada específicamente). | Cuando el cumplimiento del deber suponga la imposibilidad de la prestación del trabajo en más del 20 por 100 de las horas laborables en un período de tres meses, la empresa podrá pasar al trabajador afectado a la situación de excedencia. | |||

| Acudir a exámenes (en caso de cursar, con regularidad, estudios para la obtención de un título académico profesional). | Permisos necesarios (regulado en convenio colectivo). | La jurisprudencia considera que la fecha de fijación del examen no depende de la voluntad del interesado. | ||

| Representantes de los trabajadores. | Miembros del comité de empresa. | En función del núm. de trabajadores | ||

| Negociación colectiva. | El tiempo necesario | |||

| Delegados de prevención. | Un crédito horario según número de trabajadores en la empresa para reuniones, visitas, formación, etc. | |||

| Por búsqueda de empleo (siempre en caso de despido objetivo). | 6 horas durante el periodo de preaviso y la extinción del contrato. | Regulado, aumentado o mejorado según convenio colectivo o acuerdo entre las partes. | ||

| Desplazamientos temporales (por razones económicas, técnicas, organizativas o de producción, o bien por contrataciones referidas a la actividad empresarial) | 4 días por cada desplazamiento de 3 meses. | El trabajador deberá ser informado del desplazamiento con una antelación suficiente a la fecha de su efectividad (no inferior a cinco días laborables). | ||

| El desplazamiento ha de exigir residencia en población distinta de la de su domicilio habitual. | ||||

| Con independencia de salarios, gastos de viaje y dietas. | ||||

| Permiso retribuido para ir al médico. | Se encuentra regulado en algunos convenios colectivos. | |||

| Permisos para llevar a los hijos al médico. | La jurisprudencia tiende a considerar la ausencia para llevar a los menores de edad al médico como un «deber inexcusable» de los padres/tutores, lo cual implica el derecho de los trabajadores a utilizar el tiempo necesario, como permiso no recuperable. | |||

| En los supuestos de nacimiento, adopción, guarda con fines de adopción o acogimiento, las personas trabajadoras tendrán derecho a 1 hora de ausencia del trabajo, que podrán dividir en dos fracciones, para el cuidado del lactante hasta que este cumpla 9 meses. | 1 hora diaria de ausencia del trabajo (o su división en 2 fracciones). Acumular jornadas completas. | La duración del permiso se incrementará proporcionalmente en los casos de parto, adopción o acogimiento múltiples. Este permiso puede sustituirse por una reducción de jornada | ||

| Nacimientos de hija o hijo prematuros o que, deban permanecer hospitalizados a continuación del parto. | Las personas trabajadoras tendrán derecho a ausentarse del trabajo durante 1 hora. | En paralelo tendrán derecho a reducir su jornada de trabajo hasta un máximo de 2 horas, con la disminución proporcional del salario. | ||

| Permiso para exámenes prenatales y técnicas de preparación al parto. | Tiempo indispensable para la realización de exámenes prenatales y técnicas de preparación al parto.(En caso de que dichos exámenes tengan lugar durante el horario de trabajo). | |||

| Permiso en los casos de adopción o acogimiento, o guarda con fines de adopción. | Tiempo indispensable para la asistencia a las preceptivas sesiones de información y preparación y para la realización de los preceptivos informes psicológicos y sociales previos a la declaración de idoneidad. | |||

| Permiso con reserva de puesto de trabajo para asistencia a curso de formación. | Permiso retribuido de 20 horas anuales de formación profesional para el empleo: a) La formación ha de ser vinculada a la actividad de la empresa. b)Acumulables por un periodo de hasta 5 años. c) Al menos 1 año de antigüedad en la empresa. | El trabajador tendrá derecho a) Al disfrute de los permisos necesarios para concurrir a exámenes, así como a una preferencia a elegir turno de trabajo y a acceder al trabajo a distancia, si tal es el régimen instaurado en la empresa, y el puesto o funciones son compatibles con esta forma de realización del trabajo, cuando curse con regularidad estudios para la obtención de un título académico o profesional. b) A la adaptación de la jornada ordinaria de trabajo para la asistencia a cursos de formación profesional. c) A la concesión de los permisos oportunos de formación o perfeccionamiento profesional con reserva del puesto de trabajo. d) A la formación necesaria para su adaptación a las modificaciones operadas en el puesto de trabajo. La misma correrá a cargo de la empresa, sin perjuicio de la posibilidad de obtener a tal efecto los créditos destinados a la formación. El tiempo destinado a la formación se considerará, en todo caso, tiempo de trabajo efectivo. | ||

| Los trabajadores que tengan la consideración de víctima de violencia de género o de terrorismo. | Para hacer efectiva su protección o su derecho a la asistencia social integral. | Reducción de la jornada de trabajo con disminución proporcional del salario o reordenación del tiempo de trabajo, a través de la adaptación del horario, aplicación del horario flexible o de otras formas de ordenación del tiempo de trabajo que se utilicen en la empresa. Realización de su trabajo total o parcialmente a distancia o dejar de hacerlo si este fuera el sistema establecido, siempre que, en ambos casos, esta modalidad de prestación de servicios sea compatible con el puesto y funciones desarrolladas por la persona. | ||

| Funciones sindicales o de representación del personal | Por el tiempo indispensable. | En los términos establecidos legal o convencionalmente |

¿Puedo contratar a un jubilado para que trabaje durante muy pocas horas a la semana. ¿Es compatible con la pensión? ¿Puede acarrear algún tipo de responsabilidad?

La pensión de jubilación es incompatible con el trabajo. Pero existen algunas modalidades que permiten dicha compatibilización, como;

- Jubilación flexible,

- La jubilación parcial

- Trabajo por cuenta propia por debajo del salario mínimo interprofesional (SMI).

Con la Jubilación Flexible, es posible contratar, bajo la modalidad de trabajo a tiempo parcial, a personas que ya estén jubiladas y disfrutando de una pensión. En estos casos, el día en el que el jubilado empiece a trabajar se le reducirá proporcionalmente la prestación.

En la jubilación flexible, es el pensionista quien deberá hacer la comunicación a la entidad gestora de la pensión. La empresa sólo deberá realizar el contrato correspondiente y cursar el alta ante la Seguridad Social. Si el trabajador no realiza la comunicación, no sólo deberá reintegrar la pensión indebidamente cobrada sino que, además, podría ser sancionado con la pérdida de tres meses de pensión por comisión de una infracción grave.

Los tribunales excluyen dicha sanción cuando, habiéndose comunicado el alta del trabajador en la Seguridad Social y habiéndose ingresado las cuotas, la prestación de servicios pueda considerarse como insignificante o irrelevante (por tratarse de rendimientos económicos muy escasos). En este sentido, se ha considerado como irrelevante la prestación de servicios del 7,5% de la jornada de un trabajador a tiempo completo comparable.

El trabajo a tiempo parcial debe estar comprendido entre un 25 y un 50% de la jornada, con la reducción proporcional de la pensión de jubilación. No obstante, dentro de la modalidad de jubilación flexible, recientemente los tribunales han validado la realización de un trabajo a tiempo parcial en un porcentaje inferior al 25% de la jornada.

Si contrata a un trabajador jubilado en la modalidad de jubilación flexible para que realice un 7,5% de la jornada a tiempo completo:

- Igualmente deberá comunicar su alta en la Seguridad Social e ingresar las correlativas cuotas a la Tesorería.

- El trabajador deberá comunicar su situación de jubilado parcial. Si no lo hace, no será sancionado cuando dicho porcentaje de jornada se considere irrelevante, pero sí estará obligado al reintegro de la prestación indebidamente percibida por haber prestado servicios retribuidos mientras percibía el 100% de su pensión de jubilación (únicamente deberá reintegrar el porcentaje de la pensión correspondiente al coeficiente de parcialidad de su contrato por cuenta ajena con la empresa). En este caso, este reintegro sería del 7,5% de la pensión recibida.

Las cotizaciones efectuadas durante el período trabajado surtirán efectos para la mejora de la pensión del jubilado una vez se produzca el cese en el trabajo (salvo que ya estuviese cobrando la pensión máxima aplicable).

Fuente Lefebvre – El derecho.

Read More

Calendario Laboral 2024

| Calendario Laboral 2024 Para facilitar la elaboración del calendario laboral del próximo ejercicio 2024, hemos elaborado un útil calendario en formato Excel, “calendario24.xls” en el que aparecen las fiestas laborales con carácter retribuido de todas las comunidades autónomas. Además, adjuntamos una útil herramienta en formato Excel “calendario jornada trabajo 2024.xlsx” la cual realiza el cálculo automático de las horas anuales trabajadas por cada trabajador y los días/horas de vacaciones que corresponde a cada trabajador. Para realizarlo correctamente, hay que reflejar; · * La jornada anual que establece el convenio colectivo (o la parte proporcional según el % de la jornada del trabajador), · * Las horas trabajadas de lunes a domingo tanto en horario de invierno como en horario de verano, · * Los días de vacaciones. · * Las jornadas reducidas, es decir, los días que no se haya realizado la jornada normal, se deberá reflejar en esos días las horas que se han trabajado realmente. Puede ser necesario, realizar un calendario por cada trabajador, en el caso de que existan trabajadores con diferentes horarios. También les recordamos la obligación de exponer el calendario en un lugar visible de cada centro de trabajo. Aprovechamos para recordar que todos los trabajadores tienen la obligación de registrar diariamente la jornada de trabajo, este registro podrá realizarse en papel o en un soporte informático, debiendo quedar registrada la hora de inicio y final de cada jornada. Recomendamos realizar este registro para evitar posibles sanciones por parte de las autoridades competentes. . |

En el finiquito, ¿pago las vacaciones o mejor disfrutarlas?

Si se acaba el contrato de trabajo con un trabajador (porque se le termina el temporal, o porque se va voluntariamente) y tienes que hacerle la liquidación del finiquito. ¡Ojo! Pues resulta que si al trabajador le quedan días de vacaciones sin usar, te sale mejor pagarle esos días en el papel que dejar que se los coja y acabar el contrato después. Esto es por lo siguiente:

Además de los días de vacaciones que se ha ganado y no se ha cogido, tu empresa tiene que poner en el papel la parte que le toca de las pagas extras que se ha ganado hasta el último día que ha trabajado. Entonces, si tu trabajador se coge las vacaciones, las pagas extras que tienes que poner en el papel siguen sumando hasta el último día que se coja de vacaciones. Fíjate. Pero si le pagas las vacaciones en el papel, las extras sólo suman hasta la fecha del último día que ha trabajado.

Es verdad que lo que te ahorras haciendo esto es poco. Pero si en tu empresa cambias mucho de trabajadores, ese ahorro multiplicado por varios puede ser bastante cuantía.

Concluyendo, las pagas extras se devengan hasta el final. Por tanto, si las vacaciones se disfrutan, el devengo de las extras se alargará y, aumentará el importe de las cantidades en el finiquito.

Read More

¿Cómo hay que hacer el Protocolo de acoso laboral?

“ Todas las empresas, con independencia del número de personas trabajadoras en plantilla, de acuerdo con lo establecido en el artículo 45.1 y 48 de la Ley Orgánica 3/2007, de 22 de marzo, están obligadas a respetar la igualdad de trato y de oportunidades en el ámbito laboral y, con esta finalidad, deberán adoptar, previa negociación, medidas dirigidas a evitar cualquier tipo de discriminación laboral entre mujeres y hombres, así como promover condiciones de trabajo que eviten el acoso sexual y el acoso por razón de sexo y arbitrar procedimientos específicos para su prevención y para dar cauce a las denuncias o reclamaciones que puedan formular quienes hayan sido objeto del mismo.”

En consecuencia, toda empresa, independientemente de su número de personas trabajadoras, tiene la obligación de adoptar, en su caso previa negociación con la representación legal de las personas trabajadoras, un procedimiento o protocolo para prevenir y actuar frente al acoso sexual y/o por razón de sexo

¿Qué se debe hacer con el Protocolo de Acoso?

1.- Cada empresa deberá personalizar su Protocolo indicando el nombre de la misma en los apartados habilitados a tal efecto.

2.- Cada Empresa deberá designar un instructor del Protocolo de Acoso, de entre su plantilla, que irá indicado con nombres y apellidos en el Protocolo.

3.- En caso de tener Representación Legal en la Empresa, todo el proceso deberá formalizarse de manera conjunta.

4.- Se deberá dar una copia del mismo a cada trabajador, quien deberá firmar un recibí.

A la hora de la firma, se deberá comunicar a toda la plantilla, como mínimo, el nombre del instructor asignado y los canales de comunicación establecidos.

5.- El Protocolo deberá colocarse en un lugar visible y de fácil acceso para toda la plantilla.

En principio, con estas directrices, se cumpliría con el mínimo legal establecido.

Por otro lado, indicaros que, podéis formalizar cursos formativos con vuestros Servicios de Prevención y evitar ser la empresa los informadores y formadores en esta materia.

Read More

¿Qué cantidad es embargable cuando existe una paga extra?

Tributos asume el criterio del TEAC sobre los límites de embargabilidad de sueldos, salarios y pensiones los meses con paga extra. En concreto se establece que en el mes en que se percibe junto a la mensualidad ordinaria una gratificación o paga extraordinaria, ese límite está constituido por el doble del importe del SMI mensual.

En atención al criterio sentado por el TEAC en su resolución n.º 1975/2022, de 17 de mayo, la DGT procedió en su consulta vinculante (V1526-22), de 27 de junio, a cambiar su doctrina previa sobre la aplicación de los límites legales de embargabilidad de salarios y pensiones del artículo 607 de la LEC en los meses en que se abonan pagas extras. Ahora lo reafirma en la reciente consulta vinculante (V2304-22), de 2 de noviembre.

En su reciente consulta vinculante (V2304-22) de 2 de noviembre de 2022, la Dirección General de Tributos reafirma el cambio de criterio ya asumido en su anterior consulta vinculante (V1526-22) de 27 de junio de 2022, según lo fijado por el TEAC, con respecto a la aplicación de los límites legales de embargabilidad de salarios y pensiones del artículo 607 de la LEC en los meses en que se abonan pagas extras.

En general, los límites a la embargabilidad de sueldos y pensiones

El artículo 169.2.c) de la LGT recoge entre los bienes embargables los sueldos, salarios y pensiones; y el artículo 82 del RGR determina, en su primer apartado, que los sueldos, salarios y pensiones se efectuará teniendo en cuenta lo previsto en la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil.

Por su parte, el artículo 607 de la LEC regula el embargo de sueldos y pensiones en los siguientes términos:

«1. Es inembargable el salario, sueldo, pensión, retribución o su equivalente, que no exceda de la cuantía señalada para el salario mínimo interprofesional.

2. Los salarios, sueldos, jornales, retribuciones o pensiones que sean superiores al salario mínimo interprofesional se embargarán conforme a esta escala:

1.º Para la primera cuantía adicional hasta la que suponga el importe del doble del salario mínimo interprofesional, el 30 por 100.

2.º Para la cuantía adicional hasta el importe equivalente a un tercer salario mínimo interprofesional, el 50 por 100.

3.º Para la cuantía adicional hasta el importe equivalente a un cuarto salario mínimo interprofesional, el 60 por 100.

4.º Para la cuantía adicional hasta el importe equivalente a un quinto salario mínimo interprofesional, el 75 por 100.

5.º Para cualquier cantidad que exceda de la anterior cuantía, el 90 por 100.

3. Si el ejecutado es beneficiario de más de una percepción, se acumularán todas ellas para deducir una sola vez la parte inembargable. Igualmente serán acumulables los salarios, sueldos y pensiones, retribuciones o equivalentes de los cónyuges cuando el régimen económico que les rija no sea el de separación de bienes y rentas de toda clase, circunstancia que habrán de acreditar al Letrado de la Administración de Justicia.

4. En atención a las cargas familiares del ejecutado, el Letrado de la Administración de Justicia podrá aplicar una rebaja de entre un 10 a un 15 por ciento en los porcentajes establecidos en los números 1.º, 2.º, 3.º y 4.º del apartado 2 del presente artículo.

5. Si los salarios, sueldos, pensiones o retribuciones estuvieron gravados con descuentos permanentes o transitorios de carácter público, en razón de la legislación fiscal, tributaria o de Seguridad Social, la cantidad líquida que percibiera el ejecutado, deducidos éstos, será la que sirva de tipo para regular el embargo.

6. Los anteriores apartados de este artículo serán de aplicación a los ingresos procedentes de actividades profesionales y mercantiles autónomas.

(…)».

El centro de la cuestión: la aplicación de los límites legales de embargabilidad en los meses en que se abonen pagas extras

El criterio que la Dirección General de Tributos tenía establecido desde el año 2016 para la aplicación de los límites legales de embargabilidad de salarios y pensiones del artículo 607 de la LEC, en los meses en que se abonan las pagas extraordinarias, era el siguiente: dichos límites de embargabilidad debían aplicarse a la totalidad de las percepciones mensuales acumuladas (dado el artículo 607.3 de la LEC), doctrina que se mantenía para los meses en que se abonasen las pagas extraordinarias y también para el caso de que las pagas extras estuviesen prorrateadas. Así se recogía, entre otras y por ejemplo, en las consultas vinculantes (V5001-16), de 17 de noviembre de 2016; (V2435-18). de 11 de septiembre de 2018 o (V2455-19), de 13 de septiembre de 2019.

Sin embargo, el TEAC especificó en su resolución n.º 1975/2022, de 17 de mayo, dictada en recurso extraordinario de alzada para la unificación de criterio, cómo ha de calcularse el importe inembargable en los meses en que se perciba, junto con la mensualidad ordinaria de sueldo, salario o pensión, una gratificación o paga extraordinaria, ya sea íntegra o prorrateada. En concreto, sentó lo siguiente:

«El límite de inembargabilidad de sueldos, salarios o pensiones a que se refiere el artículo 607.1 de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil en el mes en que se percibe junto a la mensualidad ordinaria una gratificación o paga extraordinaria está constituido por el doble del importe del SMI mensual. Al exceso percibido sobre tal cantidad se le aplicará la escala recogida en el artículo 607.2 de dicha norma.

En el caso de que en el sueldo mensual percibido estuviera incluida la parte proporcional de las pagas o gratificaciones extraordinarias, el límite de inembargabilidad estará constituido por el importe del SMI en cómputo anual (SMI mensual x 14) prorrateado entre 12 meses. Al exceso percibido sobre tal cantidad se le aplicará la escala recogida en el artículo 607.2 de la LEC».

Así las cosas, y dado el carácter vinculante de los criterios establecidos en las resoluciones de recursos de este tipo (artículo 242.4 de la LGT), la Dirección General de Tributos procedió a modificar su criterio previo, asumiendo el sentado por el TEAC ya en su consulta vinculante (V1526-22), de 27 de junio de 2022. Ahora lo reafirma en su reciente consulta vinculante (V2304-22), de 2 de noviembre de 2022.

Fuente Iberley

Read More

¿está exenta la indemnización por despido si posteriormente existe vinculación entre el trabajador despedido y la empresa?

Analizamos un supuesto en el que un trabajador es despedido de una empresa en la que trabaja con contrato laboral indefinido, percibiendo como consecuencia del despido una indemnización que consideró exenta en el IRPF. Posteriormente, el trabajador empieza a trabajar por cuenta propia como abogado teniendo entre sus clientes, dentro de los tres años siguientes al despido, a la empresa que previamente lo despidió.

De esta forma la Administración tributaria estima que la exención recibida por el trabajador como consecuencia de su despido no puede aplicarse, al afirmar el artículo 1 del Reglamento IRPF que el disfrute de la exención prevista en el artículo 7.e) de la Ley 35/2006 quedará condicionado a la real efectiva desvinculación del trabajador con la empresa, presumiéndose, salvo prueba en contrario, que no se da dicha desvinculación cuando en los tres años siguientes al despido o cese, el trabajador vuelva a prestar servicios a la misma empresa o a otra empresa vinculada a aquélla.

Las cuestiones que presentan interés casacional objetivo para la formación de la jurisprudencia consisten en:

- Determinar si el artículo 1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas al exigir una desvinculación durante tres años del trabajador despedido por una empresa con esta última, incurre en exceso reglamentario.

- En caso de considerar que no incurre aclarar si la expresión “real efectiva desvinculación del trabajador con la empresa”, contenido en el artículo 1 del RIPF impide la exención prevista en el artículo 7.e) de la LIRPF para una indemnización por despido a una persona cuando, en el término de los 3 años siguientes, tal contribuyente, constituido en profesional autónomo que oferta sus servicios en el mercado a una generalidad de sujetos, presta servicios a la empresa que lo despidió aun sin mediar contrato de trabajo alguno con la misma.

Analizaremos separadamente ambas cuestiones.

En relación con la primera de ella debemos partir del análisis del propio artículo 1 del RIRPF, que afirma expresamente que “el disfrute de la exención prevista en el artículo 7.e) de la Ley 35/2006, (…) quedará condicionado a la real efectiva desvinculación del trabajador con la empresa.

Se presumirá, salvo prueba en contrario, que no se da dicha desvinculación cuando en los tres años siguientes al despido o cese el trabajador vuelva a prestar servicios a la misma empresa o a otra empresa vinculada a aquélla en los términos”.

La norma tiene dos partes: en primer término, establece que el disfrute de la exención quedará condicionado a la real efectiva desvinculación del trabajador con la empresa. Y a continuación recoge una presunción iuris tantum, en virtud de la cual, salvo prueba en contrario se entenderá que no se da dicha desvinculación cuando en los tres años siguientes al despido o cese el trabajador vuelva a prestar servicios a la misma empresa.

El Reglamento de este modo completa el precepto legal con el fin de evitar supuestos de fraude en los que a pesar de haber formalmente un despido no se produzca la real y efectiva desvinculación del trabajador con la empresa.

De esta forma la LIRPF establece el supuesto de la exención por despido, y el reglamento al condicionar el disfrute de la exención a la desvinculación real y efectiva de la empresa lo que efectúa es una interpretación auténtica y extensiva, sin que en ningún caso se adicione elemento o requisito alguno a la exención.

Así pues, si bien el reglamento puede hacer esta aclaración hubiese sido más adecuado desde el punto de vista de la técnica legislativa que la ley asumiera la regulación completa de la exención.

La presunción que se establece es iuris tantum, es decir admite prueba en contrario, por lo que al no tratarse de un requisito o condicionamiento para el disfrute de la exención ni de una presunción iure et de iure, no se puede apreciar vulneración del artículo 8d) LGT.

Con lo que la fijación del plazo de 3 años sirve a los solos efectos de la presunción, introduciendo una dimensión objetiva que redunda en beneficio de la seguridad jurídica.

Al entender que no se produce exceso reglamentario la sentencia entra en analizar que se entiende por “real efectiva desvinculación del trabajador con la empresa”, y si sería aplicable la exención en el caso de una indemnización por despido a una persona cuando dentro de los 3 años siguientes, el trabajador despedido, constituido en profesional autónomo que oferta sus servicios en el mercado a una generalidad de sujetos, presta servicios a la empresa que lo despidió aun sin mediar contrato de trabajo alguno con la misma.

El problema en este caso es probar pues que ha existido una desvinculación efectiva por parte del trabajador, resultado crucial despejar a quien corresponde la carga de la prueba.

Así en virtud de lo que señala el artículo 105.1 LGT, cabe concluir que los hechos constitutivos para disfrutar de la exención corresponde demostrarlos al contribuyente.

Es decir, a estos efectos, resulta indiscutible que tendrá que justificar su despido o el cese en la empresa, así como la propia percepción de la indemnización correspondiente.

Por lo demás, en la medida que, conforme a lo expuesto con anterioridad, la desvinculación efectiva de la empresa resulta inherente al despido o cese a los efectos de aplicar la exención, ante la constatación de que el concepto de desvinculación efectiva real no se define ni en la ley ni en el reglamento, estamos en presencia de un concepto jurídico indeterminado que deberá ser objeto de integración de acuerdo con las circunstancias del caso.

De este modo dicha desvinculación, a los solos efectos de disfrutar de la exención, no tiene por qué verse automáticamente alterada por la circunstancia de cualquier relación entre la empresa y el contribuyente, posterior a su cese o despido, siempre que dicha relación o vinculación resulte ajena desde el punto de vista funcional a las responsabilidades anteriormente ejercidas en el seno de dicha empresa.

Sin embargo, para considerar que la desvinculación persiste, resultará necesario demostrar que, tras el despido o cese, el servicio o actividad no guarde relación alguna, ni directa ni indirecta, con las responsabilidades anteriores asumidas en la empresa.

Evidentemente, por el principio de facilidad probatoria quien está en mejor posición para demostrar la naturaleza, contenido, funcionalidad, en definitiva, la relación mantenida con la empresa tras el cese o despido es, precisamente, quien mantiene dicha relación, esto es, quien fuera trabajador de la misma.

A estos efectos, una relación laboral posterior constituirá ya un elemento a considerar a los efectos de si se ha producido o no dicha desvinculación real y efectiva.

Ahora bien, cualquier otro tipo de relación, distinta a la laboral, materializada, por ejemplo, a través de relaciones civiles o mercantiles podrá constituir también un elemento impeditivo para el disfrute de la exención.

En los últimos años, la articulación del mercado y de las relaciones profesionales son múltiples de modo que, también a través de una multiplicidad de relaciones civiles o mercantiles pueden reproducirse desde el punto de vista funcional, las responsabilidades asumidas por el trabajador antes del cese o despido.

Por tanto, tras el cese o despido, y constatada la existencia de una relación con la empresa, en virtud del principio de facilidad probatoria corresponderá al contribuyente demostrar que dicha desvinculación real y efectiva no se ha visto alterada por la existencia de una relación o vinculación posterior, demostrando, básicamente, que esa relación resulta ajena, directa o indirectamente, a las responsabilidades anteriores asumidas en la empresa.

De esta forma la sentencia concluye, que a efectos de disfrutar de la exención, la “real efectiva desvinculación del trabajador con la empresa” comporta que, tras su despido o cese, no vuelva a prestar servicios a la empresa que, directa o indirectamente, guarden relación con las responsabilidades anteriores asumidas, correspondiendo la prueba de tales circunstancias a quien fuera trabajador de la misma.

Fuente: asesorlex

Read More

¿Tiene la empresa que pagar internet a un trabajador si lo camparte con otras personas?

En un supuesto en el que un trabajador ha prestado servicios en teletrabajo desde su casa y la empresa no ha compensado ningún gasto por el uso de servicios de internet.

Cuando el trabajador presenta las facturas de internet para que se le compense el gasto, la empresa observa que los recibos están a nombre su cónyuge, lo que se evidencia el uso compartido del servicio de internet por parte de la unidad familiar. ¿Debe la empresa abonar íntegramente los gastos de internet?

Dependerá de los términos fijados en acuerdo de trabajo a distancia o convenio colectivo respecto a la justificación de los gastos para que sean abonados.

Como analizamos en nuestro tema: «Derecho a la compensación de los gastos derivados del trabajo a distancia», la Ley 10/2021, de 9 de julio establece que será la empresa quien debe correr con los gastos, ya que el trabajo a distancia, «no podrá suponer la asunción por parte de la persona trabajadora de gastos relacionados con los equipos, herramientas y medios vinculados al desarrollo de su actividad laboral». Fuera de esta afirmación, surgen una serie de dudas –ligadas directamente a la formalización del acuerdo de trabajo a distancia–, sobre qué gastos, en qué cantidad, y cómo se abonarán.

Atendiendo a la reciente STSJ de Madrid n.º 398/2022, de 13 de junio de 2022, ECLI:ES:TSJM:2022:781, para que fuese necesario compensar íntegramente el gasto de internet, el trabajador debería probar «(…) que tenga su uso restringido o limitado con exclusión de otro miembro del núcleo familiar conviviente y dentro de ello que lo contratara por razón expresa de teletrabajo o hubiera tenido que aumentar los datos ya contratados en cuyo caso y como mucho se calcularía la diferencia (siempre bajo prueba de que nadie más en su casa accede a Internet), y es que sin estas distinciones la empresa asumiría un coste íntegro que incluye un uso lúdico o ajeno al laboral y también el de otras personas del núcleo familiar (su mujer, al menos, que se conozca)».

El uso compartido del servicio por parte del trabajador y de su esposa es precisamente uno de los argumentos que da la sentencia para negar que la empresa tenga que hacerse cargo del pago de las facturas, no obstante, debemos tomar este fallo como aplicable a un caso concreto y no existe jurisprudencia por parte del Tribunal Supremo sobre la materia.

Fuente: iberley

Read More

El TC avala la grabación de imágenes sin aviso previo al empleado como prueba para el procedimiento de despido

El Tribunal Constitucional acepta como medio de prueba la grabación de imágenes por cámaras de vídeo-vigilancia sin el aviso previo al empleado y declara que han sido vulnerados los derechos fundamentales de la empresa a la utilización de los medios de prueba pertinentes y a un proceso con todas las garantías, en conexión con el derecho a la tutela judicial efectiva.

La STC n.º 119/2022, de 29 de septiembre, ECLI:ES:TC:2022:119, tiene por objeto la impugnación de la sentencia núm. 1211/2020, de 6 de octubre, dictada por la Sala de lo Social del Tribunal Superior de Justicia del País Vasco en el recurso de suplicación núm. 956-2020; y del auto de 14 de septiembre de 2021, dictado por la Sala de lo Social del Tribunal Supremo, por el que se acordó la inadmisión del recurso de casación para unificación de doctrina núm. 28-2021, interpuesto contra la anterior.

En síntesis, la sentencia dictada por el Tribunal Superior de Justicia del País Vasco estimó el recurso de suplicación interpuesto por un trabajador contra una sentencia del Juzgado de lo Social que consideró procedente su despido. La Sala de lo Social del Tribunal Superior de Justicia del País Vasco entendió, por el contrario, que el despido debía ser declarado como improcedente ya que los hechos se basaban en una prueba ilícita. Esta prueba consistía en una grabación procedente de una cámara de seguridad instalada en la sede de la empresa. A juicio del TSJ, no constaba que el trabajador hubiera sido informado del tratamiento de esos datos para uso disciplinario, lo que invalidaba su utilización como medio de prueba. El ulterior recurso de casación para unificación de la doctrina fue inadmitido por el Tribunal Supremo, por ausencia de contraste con la sentencia aportada por la entidad recurrente a tal efecto.

El recurso de amparo interpuesto por la empresa considera que la prueba era válida, ya que se trataba de verificar un hecho puntual y flagrante, y en estos casos basta con que el trabajador tenga conocimiento de la existencia del sistema de videovigilancia, sin que sea precisa una información más detallada y concreta, conforme a la jurisprudencia constitucional y europea. Para ello el Constitucional repasa su doctrina sobre el derecho a la intimidad y a la protección de datos en el ámbito de las relaciones laborales, así como la doctrina del Tribunal Europeo de Derechos Humanos.

El Ministerio Fiscal interesa, también, la estimación del recurso, al entender que la utilización de la grabación estaba amparada por lo dispuesto en la Ley Orgánica 3/2018, de protección de datos personales y garantía de los derechos digitales, y resultaba acorde con la jurisprudencia de este tribunal y del Tribunal Europeo de Derechos Humanos, descartando la vulneración de los derechos del trabajador reconocidos en los apartados 1 y 4 del art. 18 CE. A su juicio, la estimación del amparo debe conducir a la declaración de nulidad de las resoluciones impugnadas, restableciendo la vigencia de la sentencia dictada por el juzgado de lo social.

«Las resoluciones impugnadas, y señaladamente, la sentencia dictada por la sala de lo social del Tribunal Superior de Justicia del País Vasco, impidieron que la entidad ahora recurrente pudiera hacer valer una prueba que no incurría en causa de nulidad, sino que, conforme a lo expuesto en esta resolución, era perfectamente válida para adverar los hechos determinantes del despido acordado por la empresa. Se cumplen así los requisitos exigidos por nuestra consolidada doctrina (entre otras, SSTC 133/2003, de 30 de junio, FJ 3; 4/2005, de 17 de enero, FFJJ 3 y 5; 174/2008, de 22 de diciembre, FJ 2; 80/2011, de 6 de junio, FJ 3, y 128/2017, de 13 de noviembre, FJ 4) para entender conculcado este derecho fundamental:

(i) se trató de un medio de prueba propuesto y admitido en tiempo y forma por el juzgado a quo;

(ii) los hechos que en ella quedaron registrados acreditaban directamente la conducta del trabajador que determinó su despido de la empresa, por lo que resultaba una prueba decisiva (constitucionalmente pertinente) para la defensa de la pretensión de la aquí recurrente en el proceso instado en su contra, y

(iii) el derecho a la utilización de la prueba pertinente, como también viene diciendo esta misma doctrina, incluye el derecho a su efectiva valoración en sentencia conforme a las reglas de la lógica y de la sana crítica, de modo que el órgano judicial no puede fundar su decisión en la falta de acreditación de los hechos precisamente por causa de aquella exclusión indebida del medio de prueba, lo que precisamente aquí sucedió. En consecuencia, procede la estimación del recurso de amparo».

Por todo lo anterior se declara la nulidad de la STSJ del País Vasco y el auto del Tribunal Supremo.

Fuente : Iberley

Read More

Claves nueva cotización Autónomos

El Real Decreto-ley 13/2022, de 26 de julio (BOE 27 de julio de 2022), crea un nuevo sistema de cotización por rendimientos netos para los trabajadores autónomos. Entre sus novedades encontramos:

Novedades introducidas por el Real Decreto-ley 13/2022, de 26 de julio (aplicable desde el día 1 de enero de 2023):

- Cuota reducida de 80 euros mensuales entre los años 2023 y 2025 por el inicio de una actividad por cuenta propia.

- Se establecen unas tablas de cotización en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025 Los trabajadores incluidos en el RETA deberán cotizar en función de los rendimientos íntegros obtenidos.

- Hasta seis cambios anuales de base de cotización.

- Se adaptan las bonificaciones y reducciones en la cotización al Régimen Especial de Trabajadores Autónomos a la cotización por tramos.

- Se introducen dos nuevos supuestos para acceder al cese de actividad: reducción de plantilla o mantenimiento de deudas.

Con posterioridad a la publicación del Real Decreto-ley 13/2022, mediante el Real Decreto-ley 14/2022, de 1 de agosto (BOE 2 de agosto de 2022), se modifican sus arts. 1, 3, 5 y la disposición transitoria 5, también con efectos de 1 de enero de 2023:

Novedades introducidas por el Real Decreto-ley 14/2022, de 1 de agosto (aplicable desde el día 1 de enero de 2023):

- La Inspección de Trabajo podrá proponer una base de cotización superior a la mínima del tramo I de la tabla general en los supuestos de altas de oficio, en los que, asimismo, no procederá la regularización de la cotización en los períodos que se determinan.

- Se reduce el plazo de devolución de las diferencias de cotización a los trabajadores por cuenta propia una vez efectuada la regularización correspondiente.

- La bonificación de cuotas para los trabajadores autónomos durante los períodos de descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural, se calculará sobre la base media que esas trabajadoras tuvieran en los doce meses anteriores a la fecha en que cesaron en su actividad.

- Los trabajadores autónomos con un grado de discapacidad igual o superior al 33 %, o víctimas de violencia de género o terrorismo, puedan beneficiarse de la cuota reducida (art. 38 ter de la LETA) durante un período de tiempo superior.

- Se permite la compatibilidad de la prestación por cese de actividad y el alta en Seguridad social si bien con el límite del salario mínimo interprofesional.

- Entrada en vigor y periodo

La normativa analizada entrará en vigor el día 1 de enero de 2023. No obstante, la implantación de esta modificación se hará de forma gradual.

El nuevo sistema se desplegará en un periodo máximo de nueve años, con revisiones periódicas cada tres años (el periodo inicial de implantación va de 2023-2025). (D.T. 1.ª del Real Decreto-ley 13/2022, de 26 de julio).

- Cuota reducida de 80 euros mensuales entre los años 2023 y 2025 por el inicio de una actividad por cuenta propia

Durante el periodo comprendido entre los años 2023 y 2025, se establece una cuota reducida de 80 euros mensuales para los casos de alta inicial en el RETA o aquellos casos en los que el autónomo no hubieran estado en situación de alta en los dos años inmediatamente anteriores a los efectos del alta. (D.T. 5.ª y nuevo art. 38 ter de la LETA).

Esta medida se aplica durante los 12 primeros meses y se podrá prorrogar por otros 12 meses en caso de que los rendimientos durante el primer año sean inferiores al Salario Mínimo Interprofesional.

Cuando los trabajadores por cuenta propia o autónomos tengan un grado de discapacidad igual o superior al 33 por ciento, o sean víctimas de violencia de género o víctimas de terrorismo (art. 38.10 ter de la LETA según Real Decreto-ley 14/2022, de 1 de agosto), la cuantía de la cuota reducida será, entre los años 2023 y 2025, de 80 euros mensuales hasta la finalización de los primeros veinticuatro meses naturales completos, y de 160 euros a partir del mes vigesimoquinto.

A TENER EN CUENTA. Esta figura jurídica sustituirá a la tarifa plana de autónomos.

Esquema con la nueva tarifa plana para alta en autónomos desde enero de 2023.

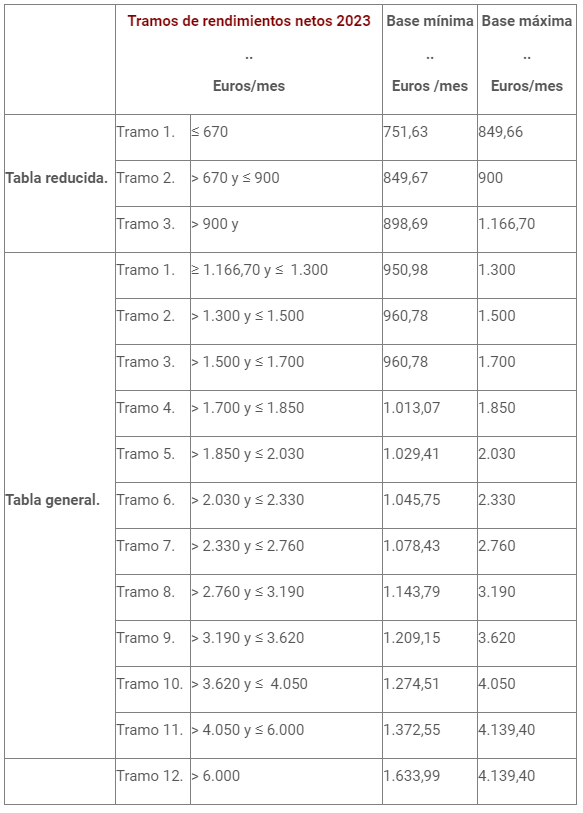

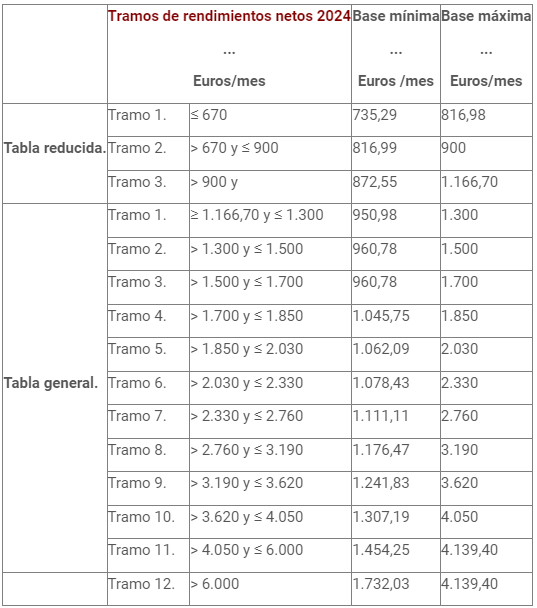

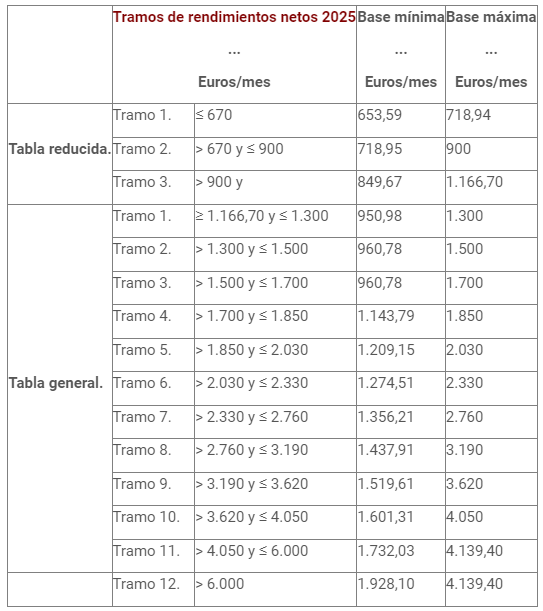

- Tablas de cotización en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025

Los trabajadores incluidos en el RETA deberán cotizar en función de los rendimientos íntegros obtenidos (calculados de acuerdo con lo establecido en el art. 308.1 de la LGSS). La personas trabajadora autónoma cotizará por la base de cotización que corresponda a su tramo de ingresos conforme a las tablas generales y reducidas vigentes para cada año en este periodo 2023 a 2025 (D.T. 1.ª):

El nuevo sistema contempla tramos de cotización progresiva desde 2023 hasta 2025 sujetos a una horquilla de rendimientos íntegros.

Cuota mínima: en 2023, los trabajadores por cuenta propia con un rendimiento neto por debajo de 670 euros pagarán 230 euros al mes. En 2024 pagarán 225, y en 2025 la cuota será de 200 euros.

Cuota máxima: en el otro tramo de la escala, los autónomos que coticen por la máxima (más de 6.000 euros), abonarán 500 euros en 2023, 530 en 2024 y, en 2025, la cuota será de 590 euros.

Las cuotas por tramos para 2023 serán las siguientes;

-En ingresos de hasta 670 euros mensuales la cuota será de 230 euros.

-En ingresos de entre 670,01 y 900 euros mensuales la cuota será de 260 euros mensuales.

-En ingresos de entre 900,01 y 1.125,90 euros mensuales la cuota será de 275 euros mensuales.

-En ingresos de entre 1.125,91 y 1.300 euros mensuales la cuota será de 291 euros mensuales.

-En ingresos de entre 1.300,01 y 1.500 euros mensuales la cuota será de 294 euros mensuales.

-En ingresos de entre 1.500,01 y 1.700 euros mensuales la cuota será de 294 euros mensuales.

-En ingresos de entre 1.700,01 y 1.850 euros mensuales la cuota será de 310 euros mensuales.

-En ingresos de entre 1.850,01 y 2.030 euros mensuales la cuota será de 315 euros mensuales.

-En ingresos de entre 2.030,01 y 2.330 euros mensuales la cuota será de 320 euros mensuales.

-En ingresos de entre 2.330,01 y 2.760 euros mensuales la cuota será de 330 euros mensuales.

-En ingresos de entre 2.760,01 y 3.190 euros mensuales la cuota será de 350 euros mensuales.

-En ingresos de entre 3.190,01 y 3.620 euros mensuales la cuota será de 370 euros mensuales.

-En ingresos de entre 3.620,01 y 4.050 euros mensuales la cuota será de 390 euros mensuales.

-En ingresos de entre 4.050,01 y 6.000 euros mensuales la cuota será de 420 euros mensuales.

-En ingresos superiores a 6.000 euros mensuales la cuota será de 500 euros mensuales.

- Hasta seis cambios anuales de base de cotización (tramo)

Los trabajadores incluidos en el RETA podrán cambiar hasta seis veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la Tesorería General de la Seguridad Social, con los siguientes efectos (nuevo art. 45 del Real Decreto 2064/1995, de 22 de diciembre):

a) 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

A TENER EN CUENTA. Esta opción podrá ser utilizada en caso de que durante el año en curos los rendimientos obtenidos varíen.

- Nueva regulación en las bonificaciones y reducciones de cotización al Régimen Especial de Trabajadores Autónomos

Los artículos 30, 35, 36, 37, 38 y 38 bis de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, se adaptan al nuevo sistema de cotización para lo cual se referencian las bonificaciones en ellos contenidas a las bases de cotización.

Junto a la nueva reducción en la cotización por inicio de actividad por cuenta propia (art. 38 ter de la LETA), se modifican:

- Bonificación a los trabajadores por cuenta propia por conciliación de la vida profesional y familiar vinculada a la contratación (nueva redacción del art. 30.1 de la LETA).

- Bonificaciones por altas de familiares colaboradores de trabajadores autónomos (nueva redacción del párrafo primero del art. 35 de la LETA).

- Bonificaciones para trabajadores autónomos de Ceuta y Melilla (nueva redacción del párrafo primero del art. 35 de la LETA).

- Bonificación de cuotas en favor de determinados familiares del titular de la explotación agraria (nueva redacción del art. 37 de la LETA).

- Bonificación de cuotas para trabajadores autónomos durante el descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural (nueva redacción del art. 38 de la LETA).

- Bonificación a las trabajadoras autónomas que se reincorporen al trabajo en determinados supuestos (nueva redacción del art. 38 bis de la LETA).

- Bonificación en la cotización en supuestos de cuidado de menor afectado por cáncer u otra enfermedad grave: se regula una bonificación en la cotización en supuestos de cuidado de menor afectado por cáncer u otra enfermedad grave, como medida clave para el mantenimiento de la actividad, todo ello con la finalidad de coordinar lo dispuesto en este texto legal con el nuevo sistema de cotización establecido en el texto refundido de la Ley General de la Seguridad Social (nuevo art. 38 quater a la LETA).

- A TENER EN CUENTA. Se establece la posibilidad de establecer exenciones, reducciones o bonificaciones para determinados colectivos de trabajadores autónomos «especiales dificultades para aumentar su capacidad económica y de generación de rentas, o para aquellos sectores profesionales que de forma temporal puedan sufrir recortes importantes en sus ingresos habituales» (modificación de la D.A. 17.ª de la LGSS). Estas bonificaciones han sido modificadas (con efectos del 01/03/2023) por el Real Decreto-ley 14/2022, de 1 de agosto.

Fuente: iberley

Read More