¿como tributa el crowdfunding?

Un profesional dedicado a la informática ha publicado una herramienta de código abierto en internet y espera recibir, como forma habitual de retribución, ingresos por donativos. Ante las dudas sobre cómo tributan estas cantidades en IRPF e IVA eleva consulta ante la Administración.

En su contestación, la DGT entiende que nos encontramos ante lo que puede calificarse como “crowdfunding”, es decir, es una forma de financiar proyectos empresariales sin tener que acudir a los bancos

y debemos distinguir dos supuestos en función de cómo se perciban los donativos:

a) Los donativos se reciben sin contraprestación obligada.

La adquisición de cantidades por una persona física sin contraprestación obligada, es un negocio jurídico de carácter lucrativo sujeto al ISD por el concepto de donación o de negocio jurídico a título gratuito e “intervivos” equiparable. El sujeto pasivo es la persona favorecida por la donación o el negocio jurídico.

Si los donantes obtienen algún beneficio por el uso de la herramienta informática de código abierto, pero el uso no genera una deuda exigible obligatoriamente por el consultante, el negocio se califica como donación especial (con causa onerosa y remuneratoria) y tributa por tal concepto y por su total importe. Si existen prestaciones recíprocas o se impone algún gravamen al donatario, la diferencia de valor entre las prestaciones tributa por el concepto de ISD, sin perjuicio de la que pueda proceder por las prestaciones concurrentes o por el establecimiento de los gravámenes.

La sujeción de la operación al ISD por el concepto de donación es incompatible con su sujeción al IRPF.

b) Los donativos se reciben en contraprestación a alguna operación.

Si las cantidades a recibir lo son en contraprestación a alguna entrega de bienes o prestación de servicios, la operación tiene carácter oneroso, estando sujeta al IVA o al ITP y AJD en función de la naturaleza de la operación y de la persona que la realice.

LEFEBVRE – EL DERECHO

Read More

Fomento de la financiacion empresarial

Hoy 28 de abril, se ha publicado en el BOE la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, la cual trata de abordar mejoras en la financiación bancaria a las pequeñas y medianas empresas, analizando los derechos de las pymes en supuestos de cancelación o reducción del flujo de financiación, también aborda el régimen jurídico de los establecimientos financieros de crédito, el régimen jurídico de las titulizaciones y las mejoras en el acceso y funcionamiento de los mercados de capitales, así como las plataformas de financiación participativa.

Read More¿que es eso de la sepa? , ¿y a mi en que me afecta?

¿QUE ES ESO DE LA SEPA? , ¿Y A MI EN QUE ME AFECTA?

Todos hemos oído hablar de la “SEPA”, pero… y ¿esto en que consiste? ¿A quien afecta?

SEPA (single euro payments área) o zona única de pagos para el euro, tiene como objetivo crear una serie de instrumentos de pago comunes que permitan agilizar los pagos y cobros en la zona formada por los estados miembros de la Union Europea, Noruega, Islandia, Liechtenstein, Suiza y Monaco.

¿A QUIEN AFECTA?

Afecta a todas las personas físicas y jurídicas que realicen transacciones bancarias de cobro o pago en la zona mencionada

Y ¿EN QUE AFECTA?.

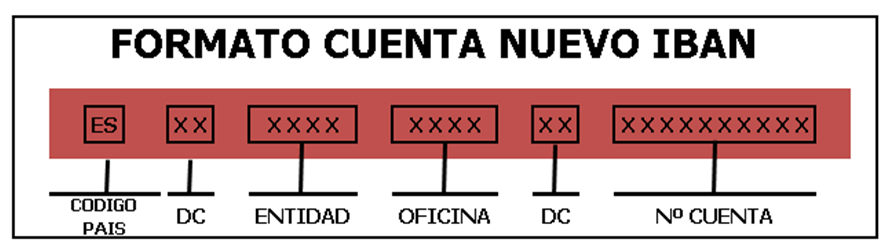

- En como esta compuesta su cuenta bancaria.

Ahora también tendremos que utilizar el BIC

- En los instrumentos que utiliza

- PAGOS

Para la realización de transferencias, el cambio principal es que en lugar de utilizar el formato de cuenta antiguo se tendrá que transmitir con el nuevo formato con IBAN y BIC. Así mismo si las transferencias se realizan mediante el envío de cuadernos, la numeración de estos cambia.

- COBROS

En relación a los cobros esta normativa afecta a aquellos cobros que se hacían mediante la domiciliación bancaria, por lo tanto

Me exigen una “carta de patrocinio” o “comfort letter”

ME EXIGEN UNA “CARTA DE PATROCINIO” O “COMFORT LETTER”

|

Al solicitar financiación a los bancos estos me ha pedido una carta de patrocinio. No se confíe con estas cartas… Cuando se solicita financiación, los bancos suelen exigir, además de las garantías tradicionales (hipoteca, aval de los socios…), otras garantías menos “fuertes”, como una carta de patrocinio (en inglés, comfort letter). Si le exigen una carta de este tipo, vaya con cuidado. En principio, sólo es una carta de recomendación. Pero según cómo esté redactada, puede considerarse un auténtico compromiso para la empresa que la firma, de manera que si la empresa que obtiene la financiación no paga el banco puede reclamar a la empresa emisora de la carta. Consejo, si le solicitan una carta de este tipo, antes de emitirla este seguro;

|

¿me conviene el nuevo régimen del criterio de caja en el iva?

¿ME CONVIENE EL NUEVO RÉGIMEN DEL CRITERIO DE CAJA EN EL IVA?

|

|||||||||||

Clausula suelo en la hipoteca de mi nave

CLAUSULA SUELO EN LA HIPOTECA DE MI NAVE

|

Usted compró hace años una nave para su empresa que financió con una hipoteca. Ahora resulta que dicha hipoteca tiene cláusula suelo. Recientemente el Tribunal Supremo ha anulado la cláusula suelo de algunas hipotecas, alegando que el banco no informo lo suficiente a sus clientes. ¿Esto afecta a la cláusula suelo de la hipoteca de mi nave? En principio NO, esta sentencia se refiere a las cláusulas de algunas entidades financieras y sólo las firmadas por particulares. ¿Tengo alguna alternativa? En los contratos entre empresas también pueden impugnarse cláusulas que se consideren abusivas, siempre que cumplan algunos requisitos:

|

¿tendré problemas para renovar mi póliza de crédito?

¿TENDRÉ PROBLEMAS PARA RENOVAR MI PÓLIZA DE CRÉDITO?

|

Se acerca el vencimiento de su póliza de crédito y al analizar los movimientos de su póliza, observa que el saldo dispuesto nunca baja de un determinado importe. ¡Atención! Esto demuestra un uso incorrecto de la póliza, ya que ésta debe utilizarse sólo para cubrir los desfases a corto plazo entre cobros y pagos. Además, tener un saldo dispuesto de forma permanente le supone un riesgo de “colapso”, ya que si no le renuevan la póliza, no podrá afrontar el saldo pendiente. Normalmente el mal uso de la póliza proviene de un error en la planificación y seguimiento de su tesorería. Cuando su póliza nunca baja de cierto nivel, se debe a que está financiando con ella inversiones o gastos cuyo tiempo de conversión en dinero líquido es más largo. Sea claro Una vez haya identificado cuál es su situación, afronte el problema ante el banco. Si lo ha identificado previamente, ya habrá ganado credibilidad, y usted mismo podrá proponer soluciones satisfactorias para regularizar la situación. |

No quiero avalar ese prestamo

NO QUIERO AVALAR ESE PRESTAMO

| A la hora de solicitar un préstamo a nombre de su SL, el banco le pide que garantice usted la deuda, con su patrimonio personal.¿Qué obligaciones asume si acepta esta condición?En concreto el banco le exige un aval “solidario” y con “renuncia al beneficio de excusión”.

Ojo. En caso de impago por parte de la sociedad, la entidad financiera podrá exigirle directamente el pago a usted, sin necesidad de acreditar que la compañía es insolvente y sin necesidad de perseguir previamente todos los bienes de ésta o de otros posibles fiadores si hubiese más de uno. ¿Tengo alternativas?

|

Indicios de problemas de pago por parte de sus clientes

INDICIOS DE PROBLEMAS DE PAGO POR PARTE DE SUS CLIENTES

|

En época de vacas flacas conviene estar atento a algunas “señales” que indican que un cliente puede tener problemas, por ejemplo:

NO SIEMPRE SERÁ ASÍ. Lógicamente, estas situaciones pueden darse con normalidad, y no siempre serán indicios de problemas. Consejo: solicite con mano izquierda que le den explicaciones razonables sobre estas situaciones y tome cautela si realmente detecta indicios de problemas. |

Te reclamo el impago …. y los gastos

TE RECLAMO EL IMPAGADO …. Y LOS GASTOS

Cuando el banco carga un impagado en la cuenta, añade un montón de gastos adicionales.¿Se pueden reclamar al cliente? ¿Y los intereses por el retraso? Cuando el banco carga un impagado en la cuenta, añade un montón de gastos adicionales.¿Se pueden reclamar al cliente? ¿Y los intereses por el retraso?

¿COMO EXIGIERLOS? Mediante la presentación de un documento en el que se incluyan las cantidades y los cálculos y en el que se refleje la necesidad de que estos se hagan efectivos. Si su cliente le reclama una factura por estos conceptos, tenga en cuenta que esta deberá estar emitida sin IVA, ya que se trata de una indemnización y de intereses. |